Estado de la salud del proyecto

Basado en el método del valor ganado

Permite conocer, en todo momento, las desviaciones en costo y tiempo que afectan a la obra.

En un sistema de control de obra y proyectos, no solo es importante registrar los sucesos de relacionados, sino además conocer el estado futuro o las tendencias,así como medir variaciones de costos y tiempos. OPUS es el único sistema de control de obra que permite conocer esta variaciones tomando como base en el método del valor ganado.

Con OPUS se tiene conocimiento en todo momento de las desviaciones en costo y tiempo, de las actividades que están presentando mayor costo o más tiempo para su ejecución. Basado en este modelo, desde el inicio se tiene la respuesta correcta a las preguntas ¿Cómo va mi obra? ¿Cómo debería ir mi obra? y ¿Cómo vamos a terminar si seguimos cómo vamos?

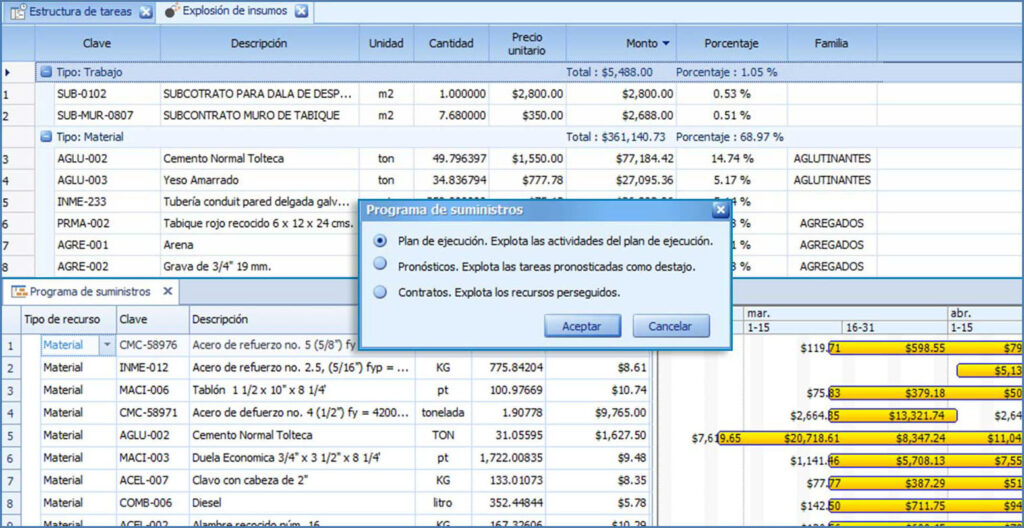

Explosión de insumos y programa de suministros

Basados en el nuevo presupuesto de ejecución y pronósticos de contratación

Cantidades reales y fechas de uso de cada insumo, así como insumos a proveer a los subcontratistas o destajistas: compra, surtido y suministro

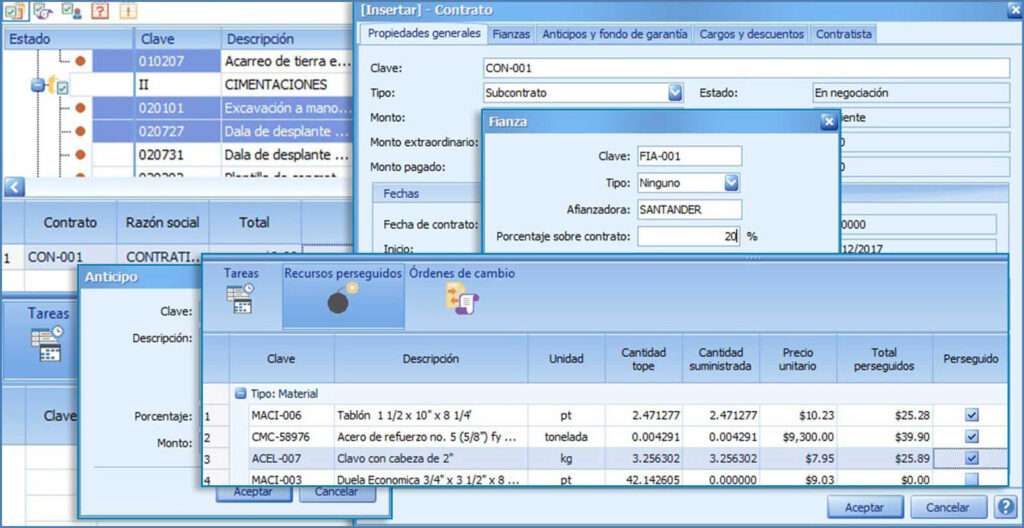

Integración de contratos

Subcontratistas, destajistas y proveedores

Definición de costos y cantidades a contratar, así como fechas, anticipos, fondo de garantía, manejo de insumos y cantidades a suministrar a los subcontratistas y destajistas (insumos perseguidos).

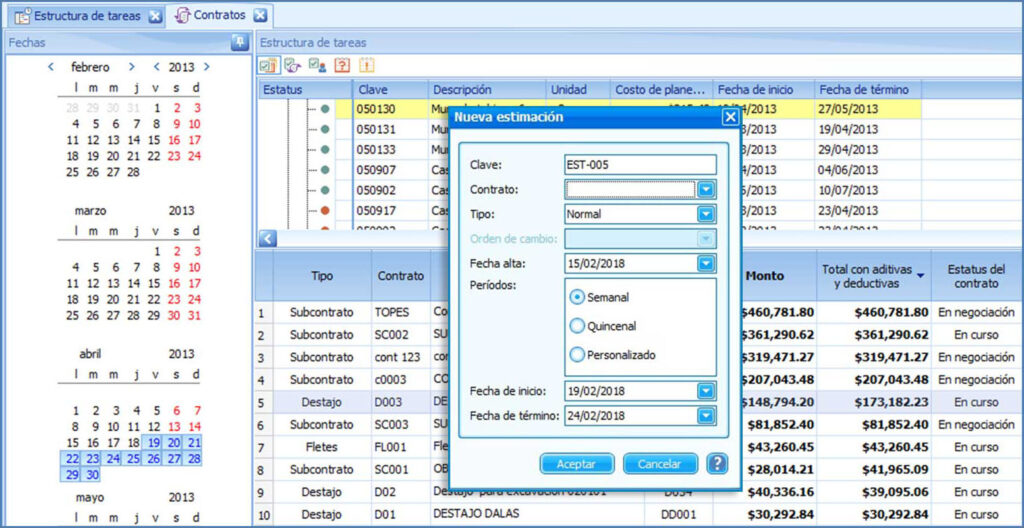

Administración de contratos y avances de obra

Modelo apegado a los criterios de la construcción

Avances a partir de estimaciones donde se puede capturar tanto avance físico, como financiero (avance a pagar). El importe de las estimaciones se amortiza y afecta por anticipos, fondos de garantía, fianzas, etc.

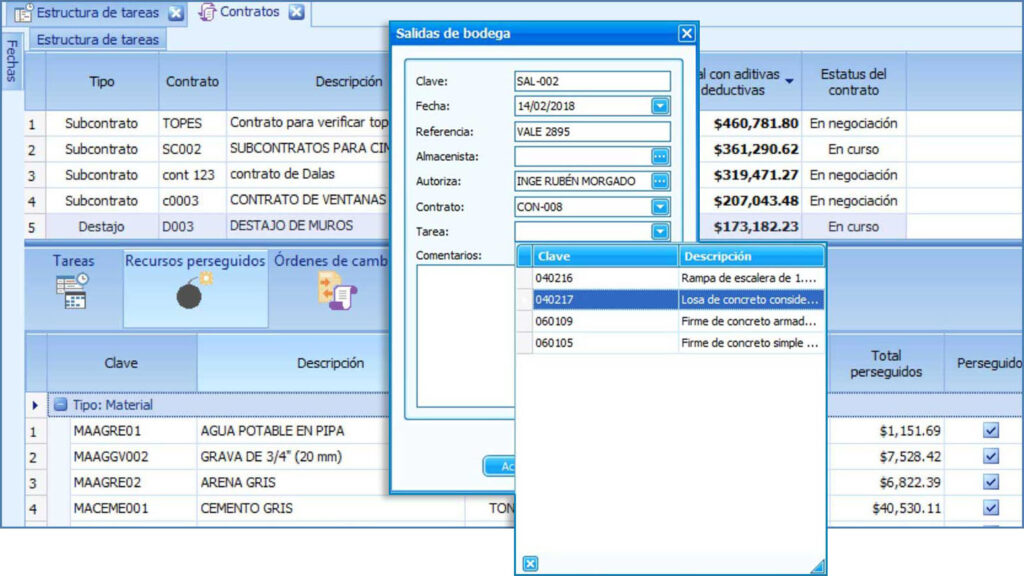

Insumos de administración directa

Insumos a proveer a subcontratistas y destajistas

Órdenes de trabajo, requisiciones y eficiente control de bodega adaptable a modelos en base a salidas de recursos por contrato y actividad, o salidas por contratistas.

Registro y gestión de pagos

Los pagos de la obra juegan un papel primordial en el éxito en la administración de la obra, con OPUS llevará un correcto registro y gestión del pago de estimaciones de avance de contratos, pago de anticipos de contrato, pagos total de contratos de servicios o rentas.

El proceso de pagos en OPUS brinda la opción de validar la ejecución del pago, es decir, es posible establecer un usuario que cuente con los permisos de liberar un pago a realizar.

A estimaciones, anticipos, contratos, suministros, etc.

Brinda la opción de validar la ejecución del pago: es posible establecer un usuario que cuente con los permisos de liberar un pago a realizar.

Liga entre licitación y el presupuesto de ejecución

OPUS es el único sistema en el mercado que realiza una correcta vinculación entre el presupuesto del cliente y el de la ejecución, de manera directa define qué cantidad o porcentaje de avance representan las actividades de la ejecución con respecto a los conceptos de la oferta o licitación.

El tan complejo proceso de cobrar al cliente el avance con respecto al presupuesto original, basado en el avance del presupuesto de ejecución queda resuelto con esta inigualable opción de OPUS.

Si un concepto del presupuesto original, representa la realización de varias actividades en el presupuesto de ejecución, se asignará el avance que representa cada una, tomando como criterio un porcentaje, el importe o el avance del proceso.

Integración de la matriz

Integración de la matriz de actividades a ejecutar, responsables por parte de la empresa o administradora y centros de costos a donde ser reporte sus gastos y avances.

OPUS genera una relación entre las actividades del presupuestos de ejecución, los responsables de la empresa constructora, los encargados de la correcta realización de las tareas y el control de costos de las sumas de los importes de las actividades asignadas.

Con simplemente capturar el organigrama de la empresa relacionado con la ejecución de la obra y el catálogo de cuentas de centros de costos que reportan a la contabilidad, se genera un matriz que relaciona las actividades, con los responsables y su correspondiente catálogo de cuentas de centros de costos, así, de manera muy sencilla se tendrán respondidas las preguntas: ¿Qué presupuestamos? ¿Quién es el responsable de las actividades? ¿Qué importe del presupuesto representan ese grupo de actividades y a qué cuenta del centro de costos reportan?